Cessione del quinto Rata Bassotta: vantaggi e svantaggi

IBL Banca non è solo un istituto di credito, ma un vero e proprio gruppo bancario che offre servizi di gestione del risparmio, assicurazioni e prestiti, ma che vede il proprio nome indissolubilmente associato ad un prodotto in particolare, ovvero Rata Bassotta.

Tra le ultime novità proposte, in linea con le nuove disposizioni di legge, ha introdotto nella sua offerta anche l’anticipo del TFS. Quindi, ad oggi, la sezione di Banca IBL dedicata ai prestiti comprende:

- cessione del quinto dello stipendio e della pensione;

- consolidamento debiti;

- prestiti personali;

- anticipo TFS.

Nel seguente articolo ci focalizzeremo soprattutto sulla cessione del quinto Rata Bassotta, fiore all’occhiello della banca romana.

Indice Articolo

- Cos’è Rata Bassotta di IBL Banca?

- Quanto servono gli esempi?

- Le caratteristiche di Rata Bassotta IBL

- Come valutare la convenienza?

- Alternative alla cessione del quinto

Cos’è Rata Bassotta di IBL Banca?

E’ una classica cessione del quinto dello stipendio o della pensione, quindi parliamo di una forma di finanziamento disponibile solo per dipendenti e pensionati.

Tra le limitazioni tipiche della cessione del quinto ci sono: la veste giuridica, lo stato di salute dell’azienda di cui si è dipendenti, l’importo massimo della rata mensile (che non può superare appunto un quinto dello stipendio/pensione), sempre che non venga superato il tetto del 50% dello stipendio netto se sono presenti altre trattenute in busta paga.

Come vantaggi troviamo invece la possibilità di ottenerlo anche con firma singola, se si è cattivi pagatori o protestati o se si hanno altri finanziamenti in corso.

Tutto ciò rende Rata Bassotta molto utilizzata anche come prestito di consolidamento debiti, anche se per tale scopo viene pubblicizzata dall’istituto di credito romano col nome di SALDARATE IBL.

Quanto servono gli esempi?

I tassi applicati alla cessione del quinto cambiano a seconda delle condizioni di mercato, ma una volta fissata la rata e firmato il contratto il tasso rimarrà fisso per tutto il piano di ammortamento.

Per conoscere le condizioni economiche che saranno applicate al proprio caso specifico, bisogna richiedere un preventivo personalizzato. Sul sito ufficiale di IBL sono comunque presenti degli esempi che hanno una validità temporale limitata, ma che possono aiutare a fare un primo confronto con prodotti di banche o finanziarie concorrenti.

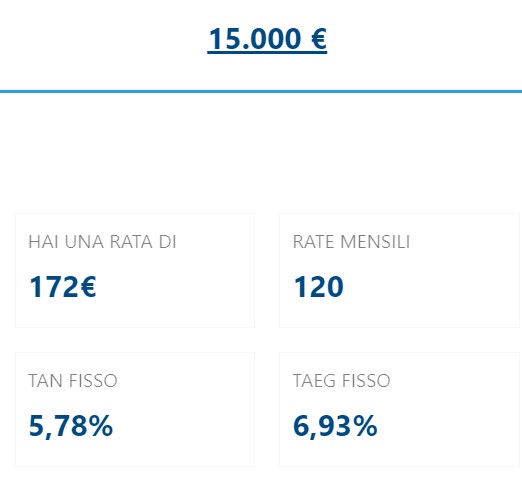

Riportiamo di seguito un esempio di cessione del quinto dello stipendio proposto sul sito ufficiale IBL, riguardante un dipendente pubblico di 40 anni con 10 anni di anzianità di servizio.

Le caratteristiche di Rata Bassotta IBL

Si tratta di un prodotto che si è fatto largo sul mercato grazie ad un tasso interessante (sia Tan che Taeg).

Per gli aspetti più generali non presenta grandi novità, partendo da una durata di rateizzazione che va da un minimo di 24 mesi ad un massimo di 120 mensilità. Gli importi erogabili massimi sono invece fortemente soggetti ad accordi e convenzioni che IBL Banca stipula in modo molto prolifico e proficuo.

Tra le convenzioni che non hanno un carattere settoriale (o territoriale) troviamo quella con l’Inps per la cessione del quinto INPS da parte di pensionati Inps ed Inps ex Inpdap, attraverso cui è possibile godere di alcuni ‘benefit’ tra cui:

- una fase di istruttoria più snella e veloce;

- tassi agevolati.

(Fonte: sito ufficiale Banca IBL – Data: 13 maggio 2024)

Come valutare la convenienza?

Prima della pandemia c’era un aspetto che relegava IBL Banca ad un ruolo un po’ troppo obsoleto rispetto a molte concorrenti e cioè la mancanza di un sistema che permettesse di fare simulazioni di calcolo rata online, senza doversi rivolgere direttamente alle filiali.

Infatti, anche se si cliccava su uno dei pulsanti o banner con la dicitura “Chiedi Adesso”, si veniva semplicemente indirizzati ad una pagina dove era possibile:

- lasciare i propri contatti per essere ricontattati;

- fissare un appuntamento in filiale direttamente online.

Durante l’emergenza Covid queste alternative erano comunque presenti, ma non erano le uniche. In quel periodo difficile, infatti, è stato possibile richiedere Rata Bassotta anche direttamente online.

La procedura da seguire si basava su uno scambio di tutta la documentazione necessaria fatto per mezzo della posta elettronica e assistenza telefonica. Per attivare l’iter si doveva:

- chiedere Rata Bassotta tramite la compilazione del modulo presente sul sito per venire ricontattati così da avviare la pratica;

- attendere la documentazione che si riceve via e-mail (sono presenti anche le istruzioni per la compilazione e la restituzione del materiale);

- procedere alla fase di scambio via e- mail.

C’era la possibilità di ricevere i documenti con la spedizione cartacea qualora non si potesse utilizzare la posta elettronica, o gestirla.

Parliamo al passato perché, rientrata l’emergenza, IBL sembra aver fatto marcia indietro. Infatti, sul sito ufficiale non viene più citata la possibilità di richiedere a distanza la cessione del quinto Rata Bassotta, ma si invita solo a richiedere un ricontatto da parte di un consulente.

(Fonte: sito ufficiale Banca IBL – Data: 13 maggio 2024)

Alternative alla cessione del quinto

A maggio 2024 la sezione ‘prestiti di IBL’ presenta anche varie altre possibilità di ottenere un finanziamento, che aprono la strada anche a coloro che non hanno i requisiti per richiedere le cessioni del quinto, o che semplicemente vogliono valutare altro. Facciamo una rapida panoramica.

Prestito personale

Il prestito personale proposto da IBL Banca prevede la possibilità di una durata ampia, fino a 120 rate, mentre gli importi richiedibili vanno dai 3000€ agli 80000€.

Questo finanziamento può essere richiesto sia da dipendenti e pensionati che da liberi professionisti, a patto che il richiedente abbia un’età compresa tra i 18 e 75 anni a fine rimborso. Anche in questo caso, per conoscere le condizioni di volta in volta applicate è necessario rivolgersi in filiale in quanto sul sito ufficiale manca un tool di calcola rata.

N.B. Nel caso dei prestiti personali, IBL funge solo da collocatore di prodotti erogati da altri istituti finanziari partner (Compass, Agos, Mysura, Findomestic).

(Fonte: sito ufficiale Banca IBL – Data: 13 maggio 2024)

Consolidamento debiti

Il cosiddetto SALDARATE IBL, che ricordiamo essere a tutti gli effetti una cessione del quinto, può essere richiesto dai dipendenti e dai pensionati che desiderano accorpare più finanziamenti in una sola rata e un solo tasso. In caso di necessità è possibile richiedere anche una liquidità aggiuntiva.

Ancora una volta per avere un preventivo bisogna recarsi in una filiale (potendo fissare l’appuntamento con l’uso del form online) mentre per semplici informazioni si ha la possibilità di chiamare il Numero Verde 800-919090.

Sia per il prestito personale che per quello di consolidamento debiti i documenti necessari sono quelli standard, ovvero quelli attestanti il reddito, quelli personali e, se richiesto, una bolletta per confermare la residenza del richiedente.

(Fonte: sito ufficiale Banca IBL – Data: 13 maggio 2024)

Anticipo TFS IBL

IBL prevede, infine, la possibilità di richiedere un anticipo del trattamento di fine servizio pari fino al 100% del TFS maturato. Si tratta di un finanziamento destinato esclusivamente a pensionati ex dipendenti pubblici, attraverso cui richiedere un importo fino a 1 milione di euro (versato in una sola soluzione). Per il rimborso il pensionato non dovrà versare alcuna rata: quanto anticipato da IBL, la banca stessa lo riscuoterà direttamente dall’INPS secondo il piano di liquidazione previsto dall’ente pensionistico.

Nel caso di richiesta di TFSubito IBL, alcuni dei documenti richiesti sono:

- due documenti di identità;

- il codice fiscale o tessera sanitaria;

- reddito dimostrabile (ultimi 2 cedolini pensione, e l’ultimo cud);

- il prospetto del TFS;

- l’Iban per accredito della somma liquidata a titolo di TFS.

N.B. I tempi di erogazione dipendono da quelli di risposta del benestare da parte dell’Ente pensionistico.

(Fonte: sito ufficiale Banca IBL – Data: 13 maggio 2024)

(Approfondimento: Prestito 2.000, Prestito 60.000 euro)

- Elenco aggiornato prestiti banche e finanziarie

- Artigiancassa

- Auxilia Finance

- Banca Aidexa

- Banca Marche

- Banca Progetto

- Banca Sella

- BBVA

- Bcc - Banche di Credito Cooperativo

- Banco di Napoli

- Banco Popolare

- BNL

- BPER

- Carige

- Carrefour

- Che Banca!

- Cofidis Spa

- Compass

- Consel

- Coop

- Credipass

- Credit Agricole

- Creditis

- Deutsche Bank

- Dynamica Retail

- Directafin

- Equilon

- Fiditalia

- Figenpa

- Fincasa

- Findomestic

- Fineco

- Finitalia

- Finrenault

- Fin Solution

- Hello! Bank

- IBL prestiti

- IBL - Rata bassotta

- Ing Direct

- Intesa Sanpaolo

- Isybank

- Klarna

- Mediolanum

- MPS - Monte dei Paschi di Siena

- Nissan Finanziaria

- Poste italiane Bancoposta

- Prestitalia

- Prestipay

- ProFamily

- Revolut

- Santander

- Sella Personal Credit

- Sigla Credit

- Signor Prestito

- TIMfin

- Ubi Banca

- Unicredit

- Unipol

- Volkswagen Bank finanziamenti

- Webank

- Younited Credit