ING Direct: meglio Prestito Arancio o Mutuo di Liquidità?

In casa ING troviamo differenti tipologie di finanziamento: il Prestito Arancio, che è un classico prestito personale accessoriato con alcune opzioni atte a renderlo più flessibile nella gestione e Pagoflex, nato per rendere ‘rateizzabili’ le spese fatte con la propria carta di credito MasterCard Gold.

Indice Articolo

- La convenienza del prestito Arancio

- Caratteristiche del Prestito Arancio

- Che cosa si deve fare per la richiesta?

- Richiesta di preventivo

- Quali documenti servono?

- Le caratteristiche del Mutuo Liquidità di ING

![]()

La convenienza del prestito Arancio

Ribadiamo che il concetto di ‘prestito conveniente’ non può essere generalizzato e quindi ognuno deve fare le proprie valutazioni.

Per quanto riguarda il Prestito Arancio, nel corso del tempo abbiamo assistito ad un’evoluzione, che oggi detta anche i tempi di lavorazione e approvazione della pratica a seconda che si rientri in una delle seguenti tre situazioni:

- già clienti con Conto Corrente Arancio e stipendio accreditato (almeno negli ultimi 3 mesi);

- per chi è già cliente ma non titolare del c/c di ING;

- per chi non è già cliente.

Le condizioni applicate, come Tan e Taeg, variano in funzione dello status di:

- già cliente con accredito dello stipendio;

- già cliente senza accredito ricorrente;

- nuovo cliente.

Ovviamente il Taeg cambia anche in funzione delle somme e delle durate richieste come si comprende anche dall’esempio riportato sul sito ufficiale ING.

Detto ciò, a cambiare in base alle tre condizioni suddette, non sono solo le condizioni economiche ma anche i tempi di approvazione. La tempistica di ‘5 minuti’ che è indicata sul sito ufficiale vale solo per coloro che rientrano nel profilo 1 (già clienti, con Conto Corrente Arancio e accredito di stipendio da almeno 3 mesi continuativi).

Caratteristiche del Prestito Arancio

Riprendiamo il discorso sul Prestito Arancio. L’importo che si può ottenere parte da un minimo di 3 mila ed arriva fino a 50 mila euro, se si utilizza la firma digitale. La durata del piano di ammortamento oscilla tra i 12 mesi e le 96 mensilità (Fonte sito ufficiale ING – data: 27/05/2024).

Il prestito è flessibile in quanto è dotato delle opzioni Salto Rata e Riduci Rata. Invece come costi accessori ci sono davvero poche sorprese:

| Spese accessorie | costi |

|---|---|

| Spese apertura pratica | Gratis |

| Commissione di istruttoria | 1% (min 35€ max. 300€) |

| Gestione della pratica | Gratis |

| Imposta di bollo | Gratis |

| Estinzione anticipata (totale o parziale) | Gratis |

| Opzione Salto Rata | Gratis |

| Opzione Riduci Rata | Gratis |

(Fonte sito ufficiale ING – Data rilevazione: 27/05/2024)

Le due opzioni possono essere esercitate gratis ma per un numero limitato di volte:

- fino a 3 volte il salto rata;

- fino a due volte il riduci rata.

I requisiti di fondo per poter fare la richiesta sono:

- essere maggiorenni (al termine del finanziamento l’età massima dovrà essere di 75 anni);

- avere un reddito dimostrabile ( da lavoro stabile e certificabile di almeno €750 al mese o in caso di pensione almeno €1.000 al mese);

- avere la residenza in Italia da almeno 2 anni.

Le richieste di prestito sono soggette ad istruttoria per cui può succedere che il finanziamento venga rifiutato. Se si ha bisogno di trovare qualche risposta meno specifica si può andare nel forum della community e chiedere opinioni o informazioni agli altri utenti, mentre una volta fatto partire l’iter della richiesta in modo ufficiale si avrà un consulente dedicato che seguirà la pratica.

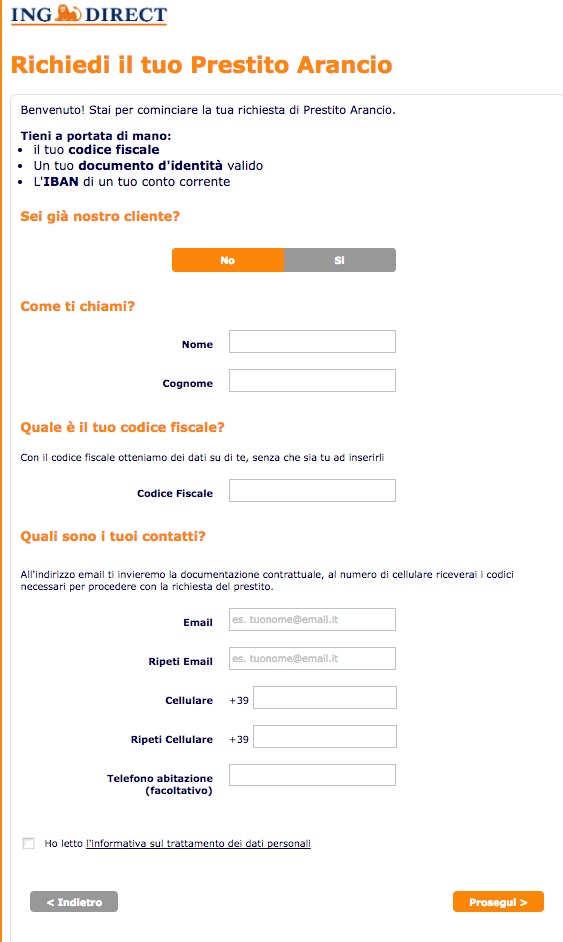

Che cosa si deve fare per la richiesta?

La partenza della pratica avviene online. Il primo passaggio è quello del calcolo di un preventivo, per avere un’idea chiara sulle condizioni (soprattutto i tassi correnti) e sull’importo della rata che si dovrà rimborsare. Fatto questo è possibile ufficializzare la richiesta del prestito ING vero e proprio.

Attenzione! Il calcolo del preventivo non deve essere confuso con l’uso del tool calcola rata, ma il risultato del calcola rata può rappresentare la base per poi continuare e arrivare alla formulazione di un preventivo non impegnativo (i già clienti possono farlo dall’area personale, abbreviando notevolmente i tempi di valutazione e approvazione).

Richiesta di preventivo

Questa procedura è semplicissima in quando si deve solamente cliccare sul pulsante riportato sul sito ING.

La pagina successiva permette di scegliere l’importo e la durata del finanziamento così da poter vedere l’impatto che questi due valori hanno sulla rata da restituire (Data simulazione: 27 maggio 2024).

- Se si trova la combinazione migliore per le proprie necessità si deve cliccare su Prosegui, altrimenti è possibile continuare a provare altre combinazioni;

- Cliccando su Prosegui si arriva alla pagina in cui è possibile scegliere se sottoscrivere o meno l’assicurazione facoltativa a protezione del credito (morte, invalidità permanente, perdita di lavoro) Proteggi Prestito Arancio (foglio informativo);

- Cliccando nuovamente su ‘Prosegui’ si giunge alla pagina in cui si dovranno inserire i propri dati e poi quelli reddituali per formalizzare, eventualmente, la richiesta di prestito.

Quali documenti servono?

Per richiedere il Prestito Arancio bisogna avere a portata di mano:

- documento di identità;

- tessera sanitaria o codice fiscale;

- documento di reddito;

- Iban sul quale addebitare le rate.

Se si è clienti ING si potrà usare la firma digitale e caricare la documentazione direttamente online. Anche i tempi di valutazione e controllo dei documenti variano a seconda che si utilizzi o meno la firma digitale. Se il prestito viene accordato si ottiene la somma richiesta con bonifico direttamente sul conto indicato in fase di richiesta per l’addebito delle rate.

Dobbiamo comunque anche segnalare che per la banca olandese questa non è la sola proposta sul versante di ‘richiesta di liquidità’, trovando come alternativa il mutuo di liquidità di ING.

Le caratteristiche del Mutuo di Liquidità di ING

Questa tipologia di mutui è stata spesso messa ai margini da parte di molti istituti di credito, essendo caratterizzata da un livello di rischio ben oltre le soglie considerate “accettabili” da parte delle varie banche. Invece ING si è mossa in controtendenza.

Ovviamente trattandosi di un mutuo a tutti gli effetti, possono richiederlo solo coloro che hanno un immobile di proprietà da mettere in garanzia, sul quale quindi iscrivere ipoteca. Per il resto, tutte le caratteristiche (dai tassi alla durata fino alle spese di istruttoria) seguono le condizioni previste per le altre tipologie di mutuo Arancio, tranne qualche piccola differenza che, nella maggioranza dei casi, è decisamente trascurabile.

Tra queste va sottolineata però la differenza di finanziabilità, pari massimo al 95% del valore dell’immobile di proprietà. Come importi troviamo la somma massima erogabile che è pari a 500 mila euro, partendo da un minimo di 50 mila euro. (Fonte sito ING – Data rilevazione: 27/05/2024)

- Guida prodotti e servizi Ing Direct

- Prestiti Ing Direct

- Fido Ing Direct

- Pagoflex

- Elenco aggiornato prestiti banche e finanziarie

- Artigiancassa

- Auxilia Finance

- Banca Aidexa

- Banca Marche

- Banca Progetto

- Banca Sella

- BBVA

- Bcc - Banche di Credito Cooperativo

- Banco di Napoli

- Banco Popolare

- BNL

- BPER

- Carige

- Carrefour

- Che Banca!

- Cofidis Spa

- Compass

- Consel

- Coop

- Credipass

- Credit Agricole

- Creditis

- Deutsche Bank

- Dynamica Retail

- Directafin

- Equilon

- Fiditalia

- Figenpa

- Fincasa

- Findomestic

- Fineco

- Finitalia

- Finrenault

- Fin Solution

- Hello! Bank

- IBL prestiti

- IBL - Rata bassotta

- Ing Direct

- Intesa Sanpaolo

- Isybank

- Klarna

- Mediolanum

- MPS - Monte dei Paschi di Siena

- Nissan Finanziaria

- Poste italiane Bancoposta

- Prestitalia

- Prestipay

- ProFamily

- Revolut

- Santander

- Sella Personal Credit

- Sigla Credit

- Signor Prestito

- TIMfin

- Ubi Banca

- Unicredit

- Unipol

- Volkswagen Bank finanziamenti

- Webank

- Younited Credit