CheBanca! diventa Mediobanca Premier: cosa cambia?

A partire dal 15 gennaio 2024 CheBanca! ha cambiato nome, diventando Mediobanca Premier S.p.A. Con il nome ha cambiato anche i suoi obiettivi, diventando la banca del Gruppo Mediobanca dedicata alla gestione del risparmio delle famiglie italiane. Di conseguenza non si occupa più di credito al consumo. CheBanca! oggi è un marchio di Mediobanca Premier dedicato esclusivamente all’offerta di mutui immobiliari.

Le informazioni presenti nel seguente articolo sono quindi da considerarsi solo come informazioni d’archivio

CheBanca! offre numerosi prodotti interessanti, per lo più orientati ai servizi bancari (come il Conto corrente Digital e il Conto Tascabile) e di gestione del risparmio (sono interessanti il Conto Deposito ed i pronti contro termine, con soglie di ingresso tra le più basse del settore).

Però, dal punto di vista della sezione dedicata ai finanziamenti (fatta eccezione per i soli mutui che mantengono un proprio appeal) la scelta è veramente esigua. Senza trascurare il fatto che CheBanca! propone prestiti come semplice istituto collocatore e non con prodotti propri (il prestito è erogato da Compass).

Inoltre, a dispetto della caratteristica ‘multimediale’ della banca, non è possibile procedere ad un preventivo online, anche se è possibile fare una simulazione che permette di visualizzare una possibile rata e i tassi di interesse applicati. Per un vero preventivo, e poi per procedere eventualmente alla richiesta del prestito con CheBanca!, si deve andare in una delle filiali. Infine, i finanziamenti ottenibili con CheBanca! sono da ricondurre al prestito personale.

Vediamo nel particolare che cosa può offrire questo prestito e che caratteristiche ha, al di là delle opinioni che possono essere condizionate da esperienze personali.

Indice articolo

- Caratteristiche del prestito CheBanca!

- Guida all’uso del calcola rata del prestito

- I prestiti per il business

- Conclusioni

Caratteristiche del prestito CheBanca!: poca scelta e poca originalità

Il prestito di CheBanca! come caratteristiche generali presenta il tasso fisso, la durata deve essere compresa dai 30 agli 84 mesi, mentre come importi si potrà richiedere da 5 mila a 30 mila euro (Fonte: sito ufficiale CheBanca! – Data: 29 giugno 2022).

Tra gli aspetti positivi possiamo considerare il fatto che non sono previste spese di incasso rid né commissioni finanziarie (ovvero spese di gestione della pratica pari a zero indipendentemente dall’importo richiesto). Le spese di istruttoria sono pari all’1% dell’importo erogato: ad esempio su una somma di 10 mila euro, saranno pari a 100 euro).

Se si vuole valutare la possibilità di richiedere il prestito è innanzitutto necessario essere un cliente CheBanca! e quindi avere un conto corrente Digital o Premier sul quale accreditare la somma eventualmente concessa e dove poi verranno addebitate le rid delle rate da rimborsare mensilmente.

Nel caso di estinzione anticipata del prestito, bisognerà corrispondere una penale di estinzione pari all’1% del capitale residuo. Il tasso medio effettivo globale varia in funzione dell’importo richiesto e della durata di rimborso scelta.

A titolo di esempio (Fonte sito ufficiale CheBanca! – Data: 29 giugno 2022) su una somma di 5 mila euro di prestito, il Tan è 9,49% mentre il Taeg (con tutte le voci di costo anche accessorie) è 10,62%.

Come già accennato, si può usare una sorta di calcola rata di simulazione che permette di avere un’indicazione più chiara sui tassi. Vediamo come funziona con qualche esempio pratico.

Guida all’uso del calcola rata del prestito

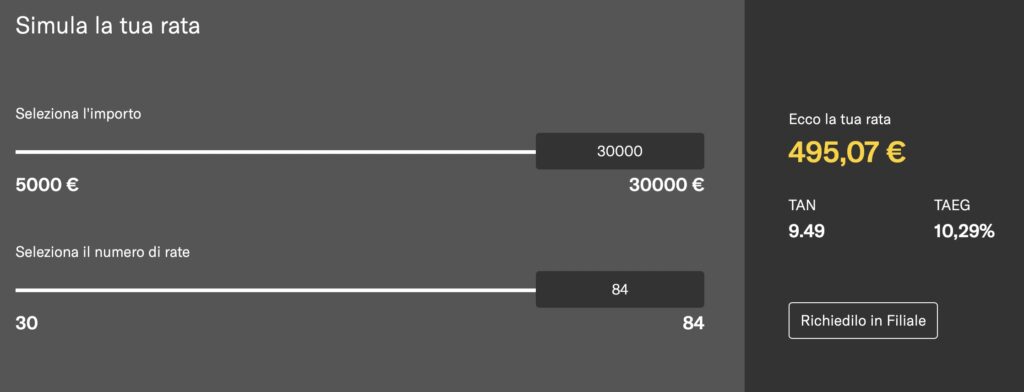

Prendiamo nel particolare due esempi (Fonte simulazione: sito ufficiale CheBanca! – Data: 29 giugno 2022):

- Importo da richiedere di 15 mila euro da restituire in 84 rate: si devono inserire l’importo e poi selezionare la durata. In automatico avremo anche il calcolo della rata e di Tan e Taeg;

- Importo da richiedere di 30 mila euro da restituire sempre in 84 rate: stessa procedura, con scelta di importo e durata e visualizzazione del risultato:

N.B. Come si può vedere il calcolatore non ha nessuna funzione che permetta di fare una richiesta online.

Tuttavia trovare una filiale non è difficile grazie al sistema online, che permette di fare una ricerca inserendo il proprio indirizzo oppure sfruttare la geolocalizzazione. In alternativa si può usare la mappa interattiva che riporta la cartina dell’Italia con le icone delle varie sedi.

I prestiti per il business

Un discorso a parte va fatto nel caso si abbia la necessità di richiedere a CheBanca! un prestito per i propri affari. In questo caso sarà la stessa banca ad occuparsi anche dell’erogazione dell’importo. Come possibili alternative si avranno:

- apertura di credito in c/c: è concessa a tempo determinato o indeterminato;

- finanziamento a breve termine: una soluzione di credito della durata fino a 18 mesi;

- finanziamento a lungo termine: credito della durata di 120 mesi.

(Fonte sito ufficiale CheBanca! – Data: 29 giugno 2022)

Ricordiamo che la banca milanese ha aderito al Fondo di Garanzia per le PMI introdotto dal D.L. del 5 giugno 2020 per fronteggiare l’emergenza Covid. Ma attenzione: la data ultima per l’adesione è stata il 29 aprile 2022. Grazie a tale fondo era possibile richiedere l’estensione della durata del piano di ammortamento per max 15 anni.

Il prestito di CheBanca! o di Compass: conclusioni

Purtroppo i dualismi provocano sempre un po’ di disorganizzazione per cui, nonostante si tratti di un prodotto caratterizzato da pochi fronzoli, le opinioni sul web sono spesso contrastanti. Il prestito CheBanca! si presenta di fatto strutturalmente dotato di una certa trasparenza e facilità di comprensione, di contro non offre nessuna opzione che permette di rendere più flessibile o gestibile il finanziamento stesso.

Ma attenzione: CheBanca!, come detto, si propone come semplice collocatore e nel caso di problemi, reclami e contenziosi bisognerà rivolgersi a Compass. La possibile confusione è però alleggerita dal fatto che CheBanca! assicura un consulente finanziario per aiutare i clienti.

L’aspetto che manca davvero è l’assenza della possibilità di richiedere il prestito direttamente dall’area personale anche nel caso di un già cliente, che già usa l’internet banking per gestire il conto e gli altri prodotti.

(Fonte sito ufficiale CheBanca – Data: 29 giugno 2022)

- Elenco aggiornato prestiti banche e finanziarie

- Artigiancassa

- Auxilia Finance

- Banca Aidexa

- Banca Marche

- Banca Progetto

- Banca Sella

- BBVA

- Bcc - Banche di Credito Cooperativo

- Banco di Napoli

- Banco Popolare

- BNL

- BPER

- Carige

- Carrefour

- Che Banca!

- Cofidis Spa

- Compass

- Consel

- Coop

- Credipass

- Credit Agricole

- Creditis

- Deutsche Bank

- Dynamica Retail

- Directafin

- Equilon

- Fiditalia

- Figenpa

- Fincasa

- Findomestic

- Fineco

- Finitalia

- Finrenault

- Fin Solution

- Hello! Bank

- IBL prestiti

- IBL - Rata bassotta

- Ing Direct

- Intesa Sanpaolo

- Isybank

- Klarna

- Mediolanum

- MPS - Monte dei Paschi di Siena

- Nissan Finanziaria

- Poste italiane Bancoposta

- Prestitalia

- Prestipay

- ProFamily

- Revolut

- Santander

- Sella Personal Credit

- Sigla Credit

- Signor Prestito

- TIMfin

- Ubi Banca

- Unicredit

- Unipol

- Volkswagen Bank finanziamenti

- Webank

- Younited Credit