Con o senza busta paga: quali garanzie servono per un prestito da 6000 euro?

La richiesta di un prestito da 6000 euro prevede di norma delle procedure veloci (vedi anche piccoli prestiti veloci), dal momento che fino agli 8000 euro si rientra ancora nel piccolo prestito. Attenzione, però: ciò non significa che la richiesta verrà accettata con certezza al 100% e tanto meno che non saranno richieste le dovute garanzie, anche se queste potranno variare in funzione delle politiche di credit scoring che ciascuna banca e/o finanziaria decide di mettere in atto.

Indice Articolo

- Quante possibilità si hanno di ottenere l’approvazione?

- A chi rivolgersi?

- Tipologie di finanziamento

- Esempi 2024

Quante possibilità si hanno di ottenere l’approvazione?

Ogni richiesta di finanziamento è una storia a sé. L’approvazione dipende infatti da vari fattori, che non permettono di avere a priori la certezza di riuscire a ottenere la somma di cui si ha bisogno, anche se si tratta di somme modeste.

Quindi alla domanda se sia o meno semplice richiedere e ottenere un prestito 6000 euro, la risposta può essere positiva solo se confrontata con importi maggiori. Ribadiamo anche che, sebbene l’importo in questione sia contenuto, ciò non vuol dire che non si debbano comunque presentare un reddito dimostrabile (vedi anche Prestito senza reddito) o opportune garanzie (garante, coobbligato, pegno, ecc).

A chi rivolgersi?

Indipendentemente dalla cifra che si intende richiedere, fosse anche medio-bassa (come nel caso dei 3000, 4000, 5000 e appunto 6000 euro), non si può quindi avere un atteggiamento superficiale.

Se si vuole formalizzare la fase che va dall’uso del simulatore online a quella del preventivo, per poi procedere con la richiesta di prestito vera e propria, si deve avere tutta la documentazione già pronta: un aspetto che diventa ancora più importante quando si preferisce seguire la strada del prestito online piuttosto che quella tradizionale.

Proprio per questo, una volta trovato il rapporto di rata e durata che sembrano essere più vicini alle proprie preferenze (usando ad esempio un semplice calcola rata), si devono considerare le richieste sulla solidità delle garanzie generalmente adottate da parte di ciascun istituto di interesse. In questa fase è bene inoltre valutare se può essere utile presentare un eventuale garante o inserire nella richiesta un coobbligato (indispensabile se ci sono carichi familiari importanti all’interno del nucleo stesso, o altre rate di mutuo o prestito in corso).

Se la propria situazione reddituale è complessa è consigliato rivolgersi ad una banca o finanziaria tradizionali, perché in questo modo si ha la possibilità di costruire la pratica con l’aiuto di un consulente che fin da subito saprà come orientare la richiesta, piuttosto che avventurarsi online e fare esperienza sulla propria pelle, con elevate probabilità che la richiesta di finanziamento non venga accettata.

N.B. Anche le richieste online possono prevedere la possibilità di inserire coobbligati e garanti, ma la gestione e la compilazione dei vari campi può risultare complicata. Inoltre bisogna sempre tener presente che una richiesta di prestito rifiutata rimane nel sistema per un certo orizzonte temporale (che è in media di 30 giorni). Per cui in caso di rifiuto non si ha l’immediata possibilità di fare una nuova richiesta di finanziamento a meno che si richieda la cancellazione di quella rifiutata e questa venga accordata in tempi molto veloci.

Tipologie di finanziamento

In generale fino a qualche anno fa la distinzione era tra prestiti tradizionali e online, andando poi in entrambi i casi sul prestito personale oppure su quello finalizzato. Oggi invece il tutto è diventato ancora più articolato visto le numerose sottocategorie da considerare.

Ciò complica la scelta ma la rende anche ricca di alternative come ad esempio la possibilità di rivolgersi al Social Lending ed ai prestiti rotativi. La prima tipologia di finanziamenti coinvolge i privati anche se il tutto è sicuro perché amministrato da società che devono essere autorizzate dagli organi preposti al servizio stesso oltre che all’uso di piattaforme apposite.

I prestiti rotativi o ricaricabili, sono di importo contenuto, ma hanno il vantaggio di essere ‘ripristinati’ progressivamente con i rimborsi, per cui possono, almeno sulla carta, essere delle riserve di liquidità continuative. Inoltre per coloro che sono considerati ‘buoni clienti’ nel corso degli anni possono spesso arrivare degli upgrade degli importi del credito concesso fino a quel momento (condizione che spesso viene condivisa anche con alcune carte revolving).

N.B. Nel caso in cui il prestito da 6000€ occorresse per finanziare un acquisto (un’auto usata, arredamento, elettronica), concessionarie e venditori offrono quasi sempre la possibilità di richiedere in loco un prestito finalizzato e, se si è fortunati, si potrebbe poter approfittare di tassi promozionali, addirittura il tasso zero.

Esempi 2024

Analizziamo di seguito le offerte di prestito da 6000€ proposte in data 22 aprile 2024 da alcune delle più note banche e finanziarie presenti attualmente sul mercato.

Poste Italiane

I correntisti o titolari di Libretto BancoPosta possono richiedere 6000€ scegliendo tra ben 4 differenti prodotti: il Prestito BancoPosta Classico, quello Online, il Prestito di Consolidamento o quello Flessibile. In tutti i casi si tratta, in realtà, di finanziamenti solo collocati da Poste Italiane ma erogati da banche e finanziarie partner (Compass Banca S.p.A., Deutsche Bank S.p.A., Findomestic Banca S.p.A. e Santander Consumer Bank S.p.A). Per conoscere le condizioni applicate è necessario rivolgersi in filiale (fatta eccezione per il Prestito Online, per il quale si può agire da app) in quanto sul sito ufficiale non è presente un tool calcola rata.

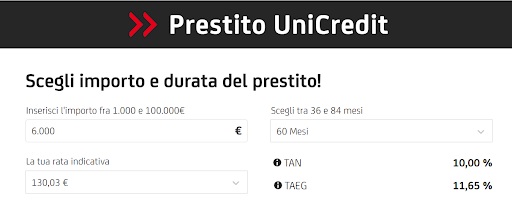

UniCredit

Con Banca UniCredit 6000€ possono essere richiesti sia dai già clienti che dai nuovi clienti per differenti finalità (liquidità, consolidamento, ristrutturazione o acquisto auto elettrica) e con durata massima che varia dalle 84 rate alle 120 rate a seconda della finalità scelta. Per tale importo è possibile sfruttare anche le opzioni Salta Rata, Cambio Rata o Ricarica Prestito che rendono il finanziamento particolarmente flessibile. E’ possibile effettuare una simulazione sul sito ufficiale e, se il risultato ottenuto è soddisfacente, sarà possibile procedere alla richiesta ufficiale sempre attraverso il canale digitale. Di seguito riportiamo il risultato della simulazione da noi effettuata per un importo di 6000€ e un rimborso in 60 rate.

Findomestic

La proposta della banca appartenente al gruppo Bnp Paribas è particolarmente ‘adatta’ a chi cerca una pratica che inizi e termini interamente online, con un range di importi richiedibili che parte dai 3000 euro per arrivare fino a 60000 euro. Anche in questo caso ci troviamo di fronte ad una certa flessibilità con la possibilità di usufruire delle opzioni cambio rata e salta rata; ed anche con Findomestic è possibile effettuare una simulazione del prestito variando facilmente la rata in base alla durata e viceversa.

Cofidis

La finanziaria francese propone un credito ricaricabile fino a 2000 euro con Power Credit e il classico prestito personale che arriva a coprire senza problemi i 6000 euro. Trattandosi di un prestito 100% online è possibile usare il calcola rata presente sul sito ufficiale per effettuare tutte le simulazioni che occorrono per individuare la giusta combinazione di rata e durata. Nel nostro caso, scegliendo sempre un rimborso in 60 mesi, ecco le condizioni applicate da Cofidis.

(Fonti: siti ufficiali Poste Italiane, Cofidis, Unicredit, Findomestic – Data: 22 aprile 2024)

- Guida importo prestiti

- Prestito 500 euro

- Prestito 1000 euro

- Prestito 1500 euro

- Prestito 2000 euro

- Prestito 3000 euro

- Prestito 4000 euro

- Prestito 5000 euro

- Prestito 6000 euro

- Prestito 7000 euro

- Prestito 8000 euro

- Prestito 10000 euro

- Prestito 15000 euro

- Prestito 20000 euro

- Prestito 25000 euro

- Prestito 30000 euro

- Prestito 35000 euro

- Prestito 40000 euro

- Prestito 50000 euro

- Prestito 60000 euro

Se stai valutando un importo diverso, puoi consultare anche le nostre guide dedicate ai prestiti per altri importi, con esempi di rata, durata e condizioni applicate dalle principali banche e finanziarie.