Prestiti Santander: meglio agenzia, online o banche convenzionate?

Santander è una banca che ha puntato molto sulla diversificazione delle varie tipologie dei gruppi di finanziamento (con quello finalizzato, quelli personali, le carte revolving, il leasing, ecc), ma con una scelta molto limitata all’interno di ciascuno di essi.

La sua strategia ha comunque portato all’affermazione di 21 filiali (alle quali rivolgersi appunto anche per i prestiti personali, cessioni del quinto, carte, ecc) e di circa 6 mila negozi convenzionati per le proposte di credito al consumo.

Indipendentemente dalla scelta fatta comunque (con la sola eccezione delle carte revolving), anche per importi bassi, richiesti tramite i prestiti personali, non c’è alcuna possibilità di ottenere un esito positivo della richiesta di finanziamento se non si ha una documentazione reddituale dimostrabile.

Questo non significa che si debba avere per forza una busta paga. Si può anche essere professionisti e autonomi dotati di un modello Unico considerato dal punto di vista economico soddisfacente.

Con Santander finanziamenti personali online più convenienti

Per richiedere un prestito ci si può rivolgere a una banca convenzionata (come ad esempio Mediolanum), a un’agenzia brandizzata, oppure direttamente online.

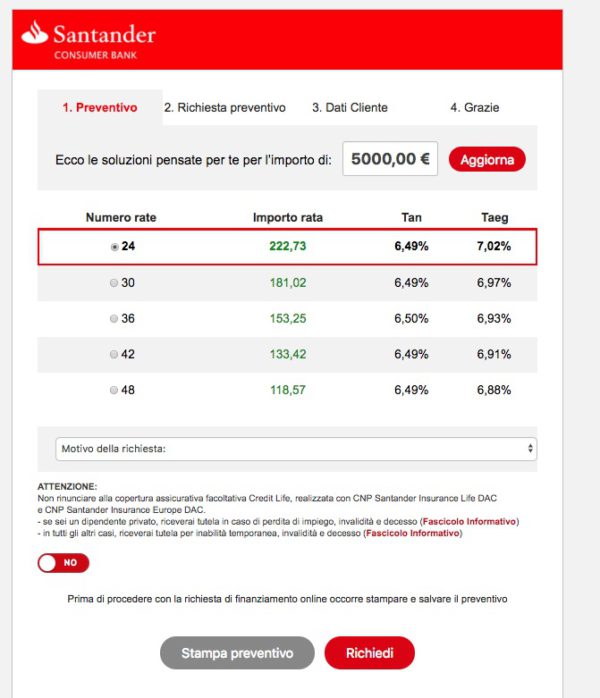

La richiesta online con la banca iberica prevede la formula del tasso fisso, indipendentemente dalla durata di rimborso e dall’importo richiesto, che in questo periodo è inferiore al 7% (rilevazione da sito ufficiale Banca Santander al 9 aprile 2018).

Per quanto riguarda invece i costi accessori riferiti ai prestiti personali riscontriamo: istruttoria e spese di incasso rid a 0€ (rilevazione da sito ufficiale Banca Santander al 9 aprile 2018).

E’ prevista la possibilità di stipulare una copertura assicurativa per mettersi con le spalle al sicuro davanti agli imprevisti (morte e perdita di impiego).

Come si richiede il prestito on line al 100%?

L’iter per la richiesta del finanziamento online con Santander può avvenire direttamente dal sito ufficiale e permette di ottenere una somma compresa tra 1500 e 10 mila euro.

I passaggi da seguire sono pochi e semplici. Nel particolare bisogna:

- scegliere l’importo spostando la barra rossa e indicare l’ammontare della rata che si vorrebbe pagare

- decidere se richiedere anche una copertura assicurativa da conteggiare nel preventivo;

- inserire la data di nascita (il finanziamento non può essere richiesto da minorenni);

- cliccare su “Preventivo gratuito” per poter avere le proposte più vicine ai parametri inseriti

- spuntare la durata e la rata che sono da preferire in base alle proprie necessità;

- decidere di stampare il preventivo o di passare alla richiesta vera e propria cliccando su “Richiedi”

Nel corso della procedura guidata si devono inserire i dati via via richiesti e dare tutte le approvazioni necessarie (almeno quelle indicate come obbligatorie). Questo sistema sfrutta la firma digitale quindi è realmente al 100% online. Per il rimborso si potrà scegliere di optare per i bollettini postali oppure rid bancaria con rimborso automatico, sempre con cadenza mensile.

Come dati necessari per predisporre uno dei due sistemi di pagamento delle rate vanno considerati:

Bollettino postale

Intestazione a Santander Consumer Bank S.p.A. mentre il numero di c/c postale è 504100. Nella zona dell’indirizzo va inserito: via Nizza 262 c.a.p. 10126 Torino. Inoltre per evitare disguidi bisogna compilare con attenzione la causale dove va messo in modo chiaro il numero della pratica di finanziamento o in alternativa il cognome e il nome del titolare del finanziamento.

Bonifico bancario

Intestazione a Santander Consumer Bank S.p.A. e invio del pagamento all’IBAN IT71C0319101000000000000404, (stesse regole per la compilazione obbligatoria della causale).

I prestiti Santander per privati

Per quanto riguarda la clientela retail ci sono due possibili soluzioni:

- la cessione del quinto, adatta anche ai protestati e cattivi pagatori, ma che impone comunque il vincolo sul tfr (bisogna perciò avere una anzianità sufficiente a garantirne un accantonamento sufficiente);

- il prestito personale, adatto anche a chi è senza busta paga, come liberi professionisti o autonomi, che necessitano però di un finanziamento per le spese di tipo personale. Per quest’ultimo l’importo minimo che può essere richiesto è di 1500 euro, mentre quello massimo è di 10 mila euro. Il tan al 9 aprile 2018 è fermo a 6,50% , mentre il Taeg varia in funzione della durata, ma decresce con l’aumentare del numero di mesi di rimborso, che può essere scelto tra i 12 e i 72 mesi (Fonte: sito ufficiale Santander).

Se si desidera un importo medio alto, come ad esempio 30000 euro, allora la sola alternativa è quella della cessione del quinto. Questa può essere richiesta da:

- lavoratori dipendenti pubblici e privati con età max pari a 63 anni;

- tutti i pensionati che non superino gli 82 anni e 11 mesi.

Contatti

Per contattare Banca Santander riguardo ai finanziamenti è possibile:

- recarsi in agenzia (eventualmente trovando la filiale più vicina direttamente alla pagina preposta sul sito ufficiale);

- compilare il form ‘Chiedi all’esperto’;

- utilizzare i numeri utili.

Questi variano a seconda che si tratti di un prestito ‘tradizionale’ oppure della cessione del quinto. Nel particolare abbiamo:

Prestiti personali

- Non clienti: numero verde 800829829 (attivo dalle 9 alle 19). Permette di richiedere info oppure un appuntamento in filiale;

- Già clienti: 011.63.18.111 contattabile da cellulare oppure 848.888.081 da telefono fisso.

I clienti Santander possono utilizzare anche la mail [email protected] oppure l’apposita sezione della propria area personale.

Cessione del quinto

In questo caso per richiedere info oppure un’ assistenza precontrattuale mirata è possibile contattare il nr di telefono 011 6318877 oppure inviare un fax al 011 19526256.

Opinioni

La scelta di un tasso sempre fisso è da giudicare in modo benevolo. Tuttavia è sempre da tener presente che il mercato dei prestiti è ricco di alternative ed è sottoposto a una grande concorrenza. Quindi è da sfruttare sicuramente la richiesta del preventivo personalizzato, che è gratuito e senza impegno.

- Elenco aggiornato prestiti banche e finanziarie

- Artigiancassa

- Auxilia Finance

- Banca Aidexa

- Banca Marche

- Banca Progetto

- Banca Sella

- BBVA

- Bcc - Banche di Credito Cooperativo

- Banco di Napoli

- Banco Popolare

- BNL

- BPER

- Carige

- Carrefour

- Che Banca!

- Cofidis Spa

- Compass

- Consel

- Coop

- Credipass

- Credit Agricole

- Creditis

- Deutsche Bank

- Dynamica Retail

- Directafin

- Equilon

- Fiditalia

- Figenpa

- Fincasa

- Findomestic

- Fineco

- Finitalia

- Finrenault

- Fin Solution

- Hello! Bank

- IBL prestiti

- IBL - Rata bassotta

- Ing Direct

- Intesa Sanpaolo

- Isybank

- Klarna

- Mediolanum

- MPS - Monte dei Paschi di Siena

- Nissan Finanziaria

- Poste italiane Bancoposta

- Prestitalia

- Prestipay

- ProFamily

- Revolut

- Santander

- Sella Personal Credit

- Sigla Credit

- Signor Prestito

- TIMfin

- Ubi Banca

- Unicredit

- Unipol

- Volkswagen Bank finanziamenti

- Webank

- Younited Credit

- Prodotti Santander

- Santander prestiti

- Carta Santander