Piano del consumatore: cos’è e come accedervi

La Legge 27 gennaio 2012, n. 3, ha messo a disposizione dei soggetti non fallibili (ovvero coloro ai quali non si applica la normativa sulle procedure concorsuali e sul fallimento, come ad esempio i privati) una serie di strumenti per superare la situazione di difficoltà dovuta allo stato di sovraindebitamento.

Tra questi strumenti troviamo quello che è stato chiamato “Piano del consumatore”. Questo, in modo sintetico, può essere definito come uno strumento di “ristrutturazione” del debito che può essere usato da coloro che:

- sono privati (i debiti devono essere stati contratti in qualità di consumatori);

- si trovano in uno stato di oggettiva difficoltà economica dovuta a un’eccessiva esposizione debitoria (dove possono rientrare anche i crediti vantati da Equitalia);

Attenzione: questa situazione di oggettiva difficoltà non deve essere dovuta a dolo o colpa grave del privato.

Quali possibilità offre la ristrutturazione del debito?

La particolarità di questa ‘soluzione’ risiede proprio nel fatto che anche ai privati è stato dato uno strumento di “ristrutturazione” del debito, che generalmente in passato era offerto solo a determinate categorie di aziende. Alla pari di queste ‘agevolazioni’ l’obiettivo è quello di rendere fattivamente rimborsabili i debiti,secondo delle modalità che sono sostenibili per il privato e la sua famiglia. Questo viene ottenuto seguendo contemporaneamente due strade rappresentate da:

- riduzione del monte debiti (si può avere un abbattimento della somma totale fino all’80%);

- definizione di un piano di rimborso sostenibile per importi e per durata (il che può portare anche ad orizzonti temporali per la restituzione del debito piuttosto lunghi).

A riguardo alcune recenti sentenze della Cassazione hanno però introdotto dei limiti, fissando la durata massima a 60 rate, per non danneggiare gli interessi dei creditori. Tuttavia i tribunali, prendendo in considerazione la complessità del piano e le modalità di ristrutturazione possono stabilire tempi minori o maggiori a questi che al momento sono da intendersi solo come indicativi.

Approfondimento: Prescrizione debiti.

Quali limiti ci sono?

Se si hanno contemporaneamente i requisiti indicati sopra (ovvero privato con oggettiva difficoltà da sovraindebitamento avvenuta senza dolo o colpa grave) non è detto che si possa comunque accedere alla procedura prevista dal piano del consumatore. Infatti ci sono dei limiti oggettivi che potrebbero impedire od interrompere comunque l’iter. Questi sono dati da:

- aver beneficiato di uno strumento simile nei 5 anni antecedenti alla data di avvio della procedura;

- aver fatto omissioni tali da aver perso il diritto a beneficiare del piano.

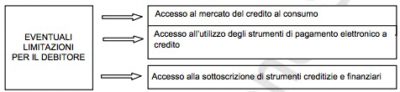

A questi limiti se ne possono aggiungere altri, che però intervengono solo successivamente e che possono essere inseriti nel piano stesso, come ad esempio l’inibizione all’uso di strumenti elettronici di pagamento o l’accesso al mercato dei finanziamenti. Si tratta solo di una possibilità, che può essere inserita nel piano per fornire maggiore credibilità alla sua esecuzione, e che dipendono dal tipo di causa che ha condotto al sovraindebitamento.

Come vi si accede?

Da un punto di vista formale è preferibile rivolgersi a un professionista per poter accedere al piano del consumatore. La legge ha per questo istituito degli organismi, gli OCC, costituiti proprio da professionisti atti a fornire la consulenza necessaria soprattutto per la compilazione del piano che va poi presentato al giudice della sezione civile del tribunale competente per territorio.

Ci sono anche delle società che si sono specializzate nel fornire questo tipo di servizio, che generalmente fanno un check up della situazione prima di decidere se ci sono i margini per poter procedere, con costi che variano a seconda poi dell’avanzamento della pratica e della sua complessità.

Il professionista incaricato dovrà raccogliere tutte le informazioni e tutta la documentazione necessaria per vedere innanzitutto se ci sono i presupposti oggettivi e soggettivi per poter usare il piano del consumatore e verificarne la veridicità. Poi deve compilare il piano che va presentato al giudice, che deve risultare allo stesso tempo:

- fattibile;

- sostenibile;

- credibile.

Questi requisiti sono molto importanti in quanto il giudice in base alla documentazione fornita è chiamato a decidere se accogliere l’istanza di adesione al piano del consumatore, rendendo il piano obbligatorio per i consumatori. Questi non possono incidere su questa decisione e devono semplicemente prenderne atto.

Attenzione però: anche in caso di corretta documentazione il giudice non è obbligato ad omologare il piano del consumatore potendo anche rigettare l’istanza.

Se il piano viene invece accettato, il professionista OCC dovrà/potrà anche svolgere l’attività di liquidatore per quelle forme di rimborso scelte che richiedono questo tipo di figura.

Approfondimento: Come uscire dai debiti.

Quali caratteristiche ha l’istanza?

L’istanza va rivolta alla cancelleria del tribunale territorialmente competente, sezione civile, e deve riportare una serie di dati obbligatori, che comprendono:

- elenco dei creditori completo;

- tutti i dati del debitore personali, reddituali (dichiarazione dei redditi degli ultimi 3 anni) e patrimoniali;

- situazione famigliare e budget necessario per il suo sostentamento;

- tutti i dati del professionista che ha redatto il piano del consumatore;

- quali sono state le cause che hanno portato al sovraindebitamento;

- la percentuale di crediti che si intende rimborsare e le varie modalità (rateizzazione e durata, importo delle rate, modalità di rimborso come ad esempio compensazione di crediti oppure liquidazione di beni immobili, ecc).

Infine devono essere riportati i dati di eventuali terzi che si presentano come garanti nel caso la forza reddituale e patrimoniale del debitore in loro assenza non risulterebbe credibile per l’eventuale omologazione del piano.

- Problemi con Banche, finanziarie, Fisco

- Atto di precetto

- Cancellazione Crif

- Esdebitazione

- Opposizione decreto ingiuntivo

- Prescrizione cartelle Equitalia

- Recupero crediti

- Saldo e stralcio

- Sovraindebitamento

- Piano del consumatore

- Pignoramento

- Rateazione avviso bonario

- Pignoramento prima casa

- Anatocismo bancario

- Pignoramento immobiliare

- Pignoramento conto corrente

- Pignoramento mobiliare

- Pace Fiscale

- Pignoramento presso terzi

- Pignoramento dello stipendio

- Approfondimenti

- Assistenza debiti

- Come uscire dai debiti

- Consolidamento con cessione del quinto

- Consolidamento debiti cattivi pagatori

- Consolidamento debiti protestati

- Consolidamento debiti senza garante

- CrediFamiglia

- Ho bisogno di soldi

- Npl

- Piano del consumatore

- Prescrizione debiti

- Problemi economici

- Rateazione avviso bonario

- Ristrutturazione debito

- Sovraindebitamento

- Surroga prestito

- Troppi debiti