Rateazione avviso bonario: è possibile?

L’Agenzia delle Entrate (oppure l’Inps se si tratta di contributi previdenziali) invia un avviso bonario per informare il contribuente che ci sono delle irregolarità su dei pagamenti relativi ad alcune imposte, generalmente pagate in misura inferiore rispetto a quanto dovuto realmente. Questo tipo di avviso può arrivare sia ai privati che alle aziende e liberi professionisti. E’ possibile comunque fare la rateazione dell’avviso bonario e il numero delle rate dipende principalmente dall’importo che si deve restituire.

Quando può capitare un avviso bonario?

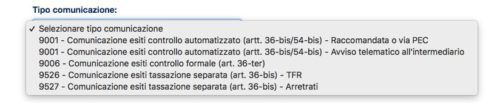

L’ente che procede all’invio di un avviso bonario deve indicare sullo stesso l’origine del tipo di controllo o la motivazione che ha portato alla sua emissione. Ad esempio nel caso del Fisco ci sono 5 possibili situazioni, ciascuna individuata con un apposito codice, che dovrà essere usata dal contribuente per fare eventuale ricorso oppure per richiedere accesso alla rateazione dell’avviso bonario stesso. Direttamente dal sito ufficiale dell’Agenzia delle Entrate al 13 settembre 2018 avremo:

Le comunicazioni, come vediamo, potranno ‘derivare’ da tre situazioni differenti (anche se sono suddivise in 5 totali) e cioè:

- a seguito di controlli che l’Agenzia delle entrate ha fatto in modo automatico sulle dichiarazioni dei redditi. In questo caso se la notifica viene fatta al contribuente l’invio avviene con pec o comunicazione con raccomandata, invece se è rivolta all’intermediario con le modalità telematiche;

- per controlli di tipo formale: i controlli sono fatti sulla forma ovvero sulla documentazione presentata dal contribuente;

- in riferimento alle comunicazioni relative alla tassazione separata come Tfr o eventuali arretrati.

Cosa cambia?

Ora la tipologia di avviso bonario e soprattutto l’origine che ne ha portato l’invio e la comunicazione, condizionano anche le agevolazioni sulla riduzione delle sanzioni (in tutti i casi il contribuente ha tempo al massimo 30 giorni per poter ottenere un risparmio sulla sanzione). Nel particolare:

- per controlli automatici la riduzione della sanzione è di un terzo;

- per i controlli formali si ha una riduzione di due terzi;

- nel caso di comunicazioni relative alla tassazione separata non si pagherà alcuna sanzione sempre regolarizzando la posizione entro 30 giorni.

L’avviso bonario può essere emesso anche per comunicare al contribuente il fatto che ha maturato un credito perché ha pagato di più (soprattutto nel terzo caso, quello della tassazione separata). In questo caso nella lettera saranno indicate le modalità di rimborso e ciò che il contribuente dovrà fare e/o comunicare.

Quando si può rateizzare?

Se si è debitori, e si riceve un avviso bonario si deve decidere di seguire una delle due ipotesi seguenti:

- pagare entro 30 giorni per usufruire dello sconto delle sanzioni;

- chiedere la rateazione dell’avviso bonario.

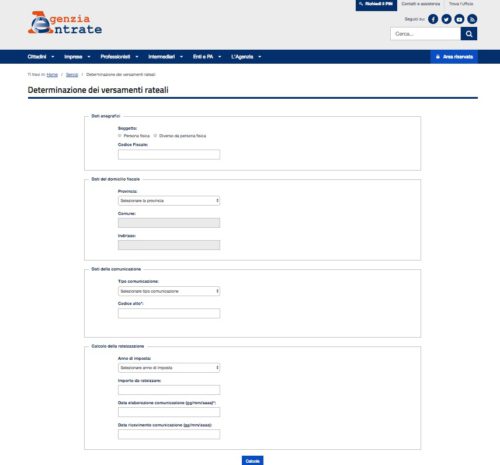

In questa seconda ipotesi si può prendere un appuntamento presso l’Agenzia delle Entrate competente per territorio e andare di persona oppure seguire le istruzioni per effettuare la rateazione online tramite richiesta con e-mail (in questo caso le modalità variano tra le varie sedi e bisogna attenersi a quanto riportato nel foglio di avviso bonario). E’ infine possibile procedere in totale autonomia partendo con il calcolo online attraverso il tool presente nell’apposita pagina dell’Agenzia delle Entrate (N.B. bisogna essere titolare delle credenziali per usufruire dei servizi online).

Quanto costa e quanto dura?

L’accesso alla rateizzazione di un avviso bonario non porta ad alcun costo aggiuntivo se non quello legato al tasso di interesse corrente applicato per la dilazione (che viene già calcolato sulle varie rate). Detto questo il vantaggio di pagare a rate esclude la possibilità di ottenere gli sconti suddetti sulle sanzioni.

Per quanto riguarda invece il numero delle rate con cui ottenere la rateazione dell’avviso bonario, questo dipende dalla soglia dell’importo. Per la precisione se è superiore o inferiore a 5 mila euro e cioè:

- fino a 5000 euro di debito: la rateizzazione è di 8 rate con cadenza trimestrale;

- oltre 5 mila euro di debito: si può arrivare fino a 20 rate ma con cadenza bimestrale.

Ricorso

Nonostante gli avvisi bonari siano da considerare come vere e proprie ingiunzioni di pagamento se si ritiene che i calcoli fatti dall’Agenzia delle Entrate siano inesatti si può fare ricorso entro 30 giorni dal ricevimento dell’avviso stesso. Si può richiedere un controllo recandosi personalmente presso l’ufficio competente per territorio oppure inviando una pec all’indirizzo presente sull’avviso stesso. Detto ciò soprattutto in caso di pratiche particolarmente complicate è consigliato farsi assistere da personale qualificato.

Decadenza beneficio di rateizzazione

Una volta ottenuta la rateazione si può perdere il beneficio del pagamento a rate. Ciò avviene se:

- non si paga la prima rata entro 30 giorni dal ricevimento della comunicazione (che diventano 90 giorni nel caso degli avvisi telematici);

- non si pagano le rate diverse dalla prima, entro il termine di pagamento della rata successiva (ad esempio per la seconda il termine è quello della terza, per la terza quello della quarta, ecc).

Queste disposizioni non si applicano in caso di “lieve adempimento” che corrisponde in un ritardo di 7 giorni da quello della scadenza, oppure quando il mancato pagamento non supera complessivamente il 3% del debito (purché comunque non sia pari o superiore a 10 mila euro).

E’ infine possibile procedere al cosiddetto ‘ravvedimento operoso’ che potrà/dovrà avvenire entro la scadenza successiva. E’ logicamente necessario comprendere in tale pagamento ‘ritardato’ anche gli interessi e le sanzioni legate appunto al ravvedimento operoso in base alla normativa in corso al momento del pagamento stesso.

Nel caso invece di reale inadempienza l’importo non pagato viene invece immediatamente iscritto a ruolo (N.B. a questo punto si dovrà richiedere l’eventuale rateizzazione per le cartelle iscritte a ruolo).

- Problemi con Banche, finanziarie, Fisco

- Atto di precetto

- Cancellazione Crif

- Esdebitazione

- Opposizione decreto ingiuntivo

- Prescrizione cartelle Equitalia

- Recupero crediti

- Saldo e stralcio

- Sovraindebitamento

- Piano del consumatore

- Pignoramento

- Rateazione avviso bonario

- Pignoramento prima casa

- Anatocismo bancario

- Pignoramento immobiliare

- Pignoramento conto corrente

- Pignoramento mobiliare

- Pace Fiscale

- Pignoramento presso terzi

- Pignoramento dello stipendio

- Approfondimenti

- Assistenza debiti

- Come uscire dai debiti

- Consolidamento con cessione del quinto

- Consolidamento debiti cattivi pagatori

- Consolidamento debiti protestati

- Consolidamento debiti senza garante

- CrediFamiglia

- Ho bisogno di soldi

- Npl

- Piano del consumatore

- Prescrizione debiti

- Problemi economici

- Rateazione avviso bonario

- Ristrutturazione debito

- Sovraindebitamento

- Surroga prestito

- Troppi debiti