Consolidamento debiti anche a protestati: è davvero possibile?

Consolidamento debiti protestati e cattivi pagatori: trovata pubblicitaria o concreta possibilità di sistemare le proprie finanze? Ogni volta che ci si avvicina alle categorie che attraversano maggiori difficoltà per accedere al credito, dietro l’angolo sembra esserci una delusione.

Questo però non è il caso del consolidamento debiti per i protestati, sempre che si seguano le giuste scelte e si punti alla sottoscrizione del finanziamento.

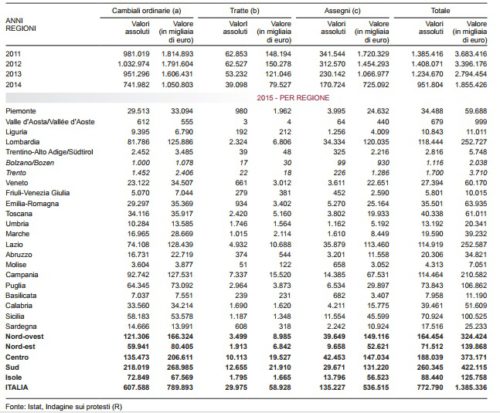

(Protestati in Italia – Fonte Istat, elaborazione del 2016)

Che cos’è?

Il consolidamento debiti protestati è un finanziamento di medio o lungo periodo, noto anche come rifinanziamento o mutuo di consolidamento. Indipendentemente dal nome che viene utilizzato il funzionamento del consolidamento debiti in generale serve per permettere a chi ha più rate di prestito con diverse banche e finanziarie, di estinguerli tutti ‘concentrandoli’ in un unico finanziamento.

In che modo? Potrebbe infatti sembrare complesso eseguire questo tipo di operazione, specialmente se si hanno 4 o 5 prestiti con diverse rate in corso.

In realtà è tutto molto semplice, nel caso del consolidamento debiti sarà infatti la stessa banca a procedere all’estinzione dei prestiti in corso. In questo modo le varie rate vengono accorpate nell’unica da rimborsare. Tutto questo rende sicuramente più semplice la gestione perché anziché avere diverse scadenze da ricordare se ne ha una unica. Generalmente si ha anche un vantaggio economico specialmente se si sceglie un prestito che prevede tassi di interesse più bassi.

Che cosa permette fare?

Al di là della possibilità di riorganizzare il rimborso di prestiti già in essere può essere utilizzato anche per ottenere nuova liquidità. Ma attenzione, si tratta però di una possibilità da valutare attentamente soprattutto nei casi di sovraindebitamento.

Che cosa non permette di fare?

Il consolidamento debiti non garantisce sempre la convenienza economica. Per questo, come per ogni altro finanziamento, è necessario richiedere più preventivi per valutare il miglior tasso d’interesse in base alle proprie necessità, considerati i limiti di somme massime che le banche e le finanziarie impongono.

Queste possono variare ovviamente da un istituto di credito ad un altro all’interno di un range abbastanza ampio compreso tra i 30 ed i 100 mila euro. Un esempio del limite di 30 mila euro ci viene dal consolidamento debiti Agos mentre centomila è l’importo massimo ottenibile con il mutuo di consolidamento di Credipass. (Fonte siti ufficiali Agos e Credipass – data 23/10/017)

Quali soluzioni?

Accedere al classico consolidamento debiti per un protestato può essere particolarmente difficile. Un problema che è però solo relativo visto che si può utilizzare anche la cessione del quinto come sistema di consolidamento. Con la cessione infatti non conta l’affidabilità del finanziato quanto la solidità del datore di lavoro o dell’ente pensionistico che paga la pensione.

Quindi senza disperarsi o impegnarsi in improbabili ricerche, non si deve far altro che scegliere la migliore cessione del quinto per le proprie esigenze. Ancora una volta il consiglio è quello di richiedere un preventivo presso più società, facendo eventualmente presente anche la proprio condizione di protestato.

Differenza tra la cessione e il vero consolidamento?

Da un punto di vista della procedura per la richiesta le differenze sono chiare proprio per la particolarità che caratterizza la cessione del quinto. Innanzitutto le cessioni non sono accessibili ai lavoratori autonomi, mentre il consolidamento può essere richiesto da chiunque abbia un reddito dimostrabile.

Un’altra differenza sostanziale risiede nelle modalità di estinzione dei debiti già in essere: con il consolidamento, come detto, è la banca che eroga il nuovo prestito che si occupa dell’estinzione in modo diretto. Se invece si usa la cessione del quinto la banca o la finanziaria eroga la somma con un bonifico (o l’invio di un assegno) direttamente al finanziato, il quale dovrà poi provvedere all’estinzione di ciascun prestito che deve essere sostituito tramite la somma ottenuta come cessione del quinto.

Documenti necessari

Nel caso del consolidamento debiti protestati e cattivi pagatori non sono richiesti documenti particolari o specifici. Nel particolare servono:

- documento di identità che non sia scaduto (in alcuni casi può essere richiesta una scadenza non inferiore ai 6 mesi al momento della sua presentazione);

- codice fiscale oppure tessera sanitaria (se si ha già una carta di identità elettronica è utilizzata per entrambi i documenti);

- busta paga o altro reddito dimostrabile (ad esempio modello Unico);

- conteggi di estinzione dei prestiti da estinguere con il consolidamento.

Se invece si vuole usare la cessione del quinto come forma di consolidamento debiti i documenti necessari sono:

- codice fiscale o tessera sanitaria;

- carta di identità o altro documento di riconoscimento (se si ha quella elettronica assorbe anche il codice fiscale);

- ultima busta paga o cedolino della pensione;

- certificato di sana e robusta costituzione (quando richiesto per la copertura assicurativa obbligatoria).

I conteggi di estinzione nel caso della cessione non sono richiesti ma è bene farseli dare per avere chiaro l’importo che si dovrà restituire anticipatamente comprensivo della penale di estinzione.

Conclusioni

Il consolidamento debiti anche a protestati, nelle modalità che abbiamo visto, offre sia vantaggi che svantaggi. Le opinioni sulle possibilità che offre sono positive ma per poter ottenere il miglior effetto possibile è necessario valutare con attenzione le proprie necessità.

- Approfondimenti

- Assistenza debiti

- Come uscire dai debiti

- Consolidamento con cessione del quinto

- Consolidamento debiti cattivi pagatori

- Consolidamento debiti protestati

- Consolidamento debiti senza garante

- CrediFamiglia

- Ho bisogno di soldi

- Npl

- Piano del consumatore

- Prescrizione debiti

- Problemi economici

- Rateazione avviso bonario

- Ristrutturazione debito

- Sovraindebitamento

- Surroga prestito

- Troppi debiti