Comprare una Mercedes a rate: leasing o finanziamento?

E’ davvero ben nutrita la schiera di offerte di finanziamenti che Mercedes Benz offre per l’acquisto dei propri mezzi sia agli acquirenti privati che ai liberi professionisti e lavoratori autonomi, oltre che ad aziende. Per aiutarsi nella scelta del tipo di prestito più adatto alle necessità e abitudini di uso, è possibile usare il servizio Easy Finance che, con l’inserimento di pochi dati online (vedi anche Finanziamenti online), permette di scremare le varie alternative, così da concentrarsi su quelle più interessanti. Detto questo, vediamo insieme cosa offre il ‘gigante’ teutonico nel 2020 alla clientela retail.

Caratteristiche: classico, DrivePass e Balloon, anche in versioni plus

Iniziamo subito evidenziando come ciascun gruppo di finanziamenti è associabile anche alla copertura assicurativa. La struttura del finanziamenti poggia su tre tipologie, che sono pensate per andare incontro a tre categorie di possibili finanziati. Nel particolare abbiamo:

- Classico;

- Balloon;

- DrivePass.

Finanziamento classico

Il prestito classico permette di diventare fin da subito proprietari dell’auto senza vincoli di chilometraggio, pagando rate costanti con un tasso (Tan e Taeg) fisso nel corso del tempo. La durata del piano di ammortamento e l’importo della rata dipendono dalle scelte di personalizzazione che variano a seconda del tipo ed entità di anticipo che si intende dare e della durata del piano di ammortamento stesso. I punti fermi sono:

- scelta dell’anticipo che può essere anche pari a zero;

- durata del piano di ammortamento che va da un minimo di 6 fino a un massimo di 60 rate (nel caso delle vetture usate la durata massima si ferma a 4 anni, ovvero 48 rate);

- nessuna maxi rata finale.

(Fonte: sito ufficiale Mercedes Benz – Data: 10 febbraio 2020)

Finanziamento my DrivePass

Nella versione my DrivePass si opta per un finanziamento leasing anche con maxi rata finale. In alternativa è possibile cambiare auto oppure stipulare un nuovo contratto di leasing.

Tuttavia anche in questo caso è offerta la massima personalizzazione per definire gli importi di anticipo e maxi rata finale, così da decidere l’importo (più o meno elevato) che potranno avere le rate per la durata del piano di restituzione scelto. La durata andrà da un minimo di 24 rate fino a un massimo di 60 rate.

(Fonte: sito ufficiale Mercedes Benz – Data: 10 febbraio 2020)

Finanziamento Balloon

Con questa soluzione si cerca di creare la via di mezzo tra un prestito classico e il my DrivePass. In particolare troviamo la doppia possibilità del ‘con’ o ‘senza anticipo’ mentre si applica sempre la maxi rata finale.

L’importo di quest’ultima, logicamente, varia in presenza o meno di anticipo ed in base al numero di rate scelto. Può essere rifinanziata (quindi si accende un nuovo finanziamento per saldarne l’importo). La durata del piano di ammortamento è tra 24 e 60 rate (solo 48 se si tratta di auto usate).

Tassi di interesse e costi

A livello di tassi di interesse, grazie alla presenza della banca appartenente al gruppo, si possono ottenere valori generalmente abbastanza bassi. I tassi sono logicamente condizionati dalle promozioni del momento che possono riguardare sia il tipo di modello che un tasso promo, anche se il ‘tasso zero’ effettivamente non esiste, nemmeno nei brevi periodi in cui viene proposto un prestito ‘promozionale’. Nei finanziamenti Mercedes, infatti, sono sempre previsti (Fonte: sito ufficiale Mercedes Benz – Data: 10 febbraio 2020):

- anticipo (che viene accompagnato al limite dalla dicitura 0);

- commissioni di incasso rid;

- spese di istruttoria (per cui non si va mai concretamente sotto i 3-4 punti percentuali).

Aspetti che permangono anche nel caso di contratti con prezzo di riscatto o maxi rata finale (piano di ammortamento medio in questo caso di 3 anni).

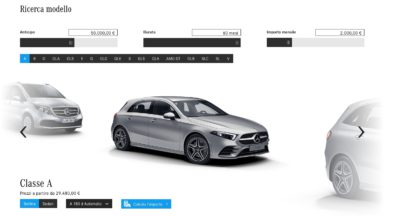

Calcolo del prestito online

Sul sito ufficiale c’è anche un tool che permette di valutare le condizioni del finanziamento che Mercedes Benz offre per il modello scelto. In questo ‘calcola rata’ è possibile variare l’importo dell’anticipo, il numero delle rate e procedere all’aggiunta di servizi accessori o assicurativi che, come accennato all’inizio, possono rientrare nel finanziamento. Per accedere al tool si deve andare nella pagina del calcolatore e far scorrere i modelli cliccando sulle frecce che si trovano sui lati della pagina web:

Scelto il modello d’interesse si deve cliccare su ‘calcola l’importo’ ricevendo una prima simulazione del finanziamento.

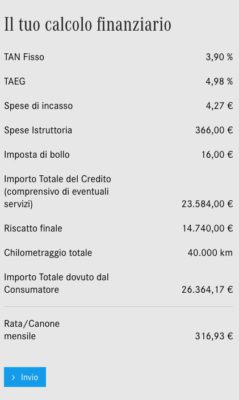

(Fonte simulazione: sito ufficiale Mercedes Benz – Data: 10 febbraio 2020)

Qui si possono modificare le impostazioni date all’inizio prendendo visione delle nuove condizioni economiche applicate. Cliccando su Invio in fondo alla pagina si viene invece mandati a un form per richiedere un appuntamento e fornire i dati per ricevere via mail il calcolo economico del finanziamento che è stato scelto (non c’è un limite di numero né alle modifiche e nemmeno ai calcoli che si possono ricevere).

Per poter procedere alla richiesta di finanziamento o per ottenere informazioni precise non è possibile procedere online. Bisogna infatti recarsi in concessionaria con tutta la documentazione reddituale e personale necessaria a istruire la pratica.

Conclusioni

Pensare che ottenere un finanziamento direttamente con la Mercedes Benz Finance sia più semplice rispetto ad ottenerlo con una normale banca è del tutto sbagliato, in quanto le pratiche e le fasi di istruttoria sono le stesse previste per la richiesta di un prestito personale.

Per agevolare la richiesta si può aumentare l’anticipo o l’importo della maxi rata finale, scegliendo in modo opportuno le differenti versioni disponibili. Ma è proprio la presenza di un acconto abbastanza elevato a costituire un aspetto poco gradito, che per di più spiega e giustifica le ragioni per cui i tassi previsti sono abbastanza ridotti.

Quindi non è detto che non si possa (o non sia preferibile) scegliere un prestito personale (magari sotto forma di cessione del quinto con banche che si fanno carico della quota di assicurazione obbligatoria), come alternativa valida, per diventare proprietari di un’auto di indubbia qualità.

- Marche Auto

- Bmw finanziamenti

- Finanziamenti Audi

- Finanziamenti auto Renault

- Finanziamenti Citroen

- Finanziamenti Fiat

- Finanziamenti Ford

- Finanziamenti Hyundai

- Finanziamenti Mercedes Benz

- Finanziamenti Skoda

- Finanziamenti Suzuki

- Finanziamenti Toyota

- Finanziamenti Volvo

- Finanziamento KIA

- Finanziamento Nissan

- Finanziamento Opel

- Volkswagen Bank finanziamenti