Prestito per ristrutturazione casa – Finanziamenti UniCredit, Mediolanum e Poste italiane

Le agevolazioni fiscali sui lavori effettuati sulla propria abitazione continuano a spingere banche e finanziarie a proporre soluzioni dedicate di prestito per ristrutturazione, che nel 2026 possono rappresentare una valida alternativa al più classico mutuo di ristrutturazione.

La scelta tra prestito e mutuo dipende da diversi fattori – importo, durata, garanzie richieste – che devono essere valutati caso per caso.

Nel contesto attuale, caratterizzato da una maggiore stabilità dei tassi e da una rimodulazione degli incentivi fiscali, il prestito per ristrutturazione torna a essere una soluzione molto utilizzata soprattutto per importi medio-contenuti e tempi rapidi.

Indice Articolo

- Come scegliere l’offerta migliore?

- Prestiti Ristrutturazione: alcuni esempi 2026

- Meglio il prestito o il mutuo di ristrutturazione?

- Conclusioni

Come scegliere l’offerta migliore?

Quando si tratta di scegliere tra i prodotti offerti da più banche o Istituti di credito il principio di fondo è quello di individuare ciò che riesce meglio a soddisfare la propria necessità, con il miglior rapporto qualità prezzo.

Ovviamente non è conveniente restringere le proprie alternative di scelta a pochi prodotti, ma è sempre preferibile spaziare coinvolgendo il maggior numero di proposte. E’ per questo necessario richiedere più preventivi così da individuare la proposta che, per il proprio caso specifico e personale, garantisce il miglior mix di tasso, costi e durata ottenibili.

Prestiti Ristrutturazione: alcuni esempi 2026

Passiamo in rassegna i prestiti di ristrutturazione attualmente offerti da alcune tra le più note banche e finanziarie.

Intesa Sanpaolo

La nota banca torinese non offre un prestito specifico per la ristrutturazione casa, ma a tal scopo può essere tranquillamente utilizzato il XME Prestito, che permette di richiedere fino ad un massimo di 75000 euro da rimborsare da in un minimo di 24 ad un massimo di 120 rate.

Il tasso è fisso. Periodicamente sono previste riduzioni promozionali del tasso applicato se per la richiesta si sceglie il canale online. Si tratta di un prestito flessibile che può essere richiesto sia dai già clienti che da nuovi clienti con conto corrente di altro istituto di credito.

(Fonte: sito ufficiale Intesa Sanpaolo – Data: 21/01/2026)

Poste Italiane

Poste Italiane propone ai propri correntisti il Prestito BancoPosta Ristrutturazione Casa, per importi compresi tra 10000 euro e 60000 euro (si scende a 30000€ per i titolari di Libretto Postale) da rimborsare in un minimo di 36 ed un massimo di 120 rate.

Parliamo di un prestito “finalizzato” alla ristrutturazione, di conseguenza al momento della richiesta occorrerà presentare i preventivi di spesa o i buoni d’ordine.

E’ importante sottolineare che Poste Italiane si presenta semplicemente come collocatore, dato che l’erogazione delle somme viene fatta, a seconda dei casi, da Deutsche bank, Compass, Findomestic o Santander.

(Fonte: sito ufficiale BancoPosta – Data: 21/01/2026)

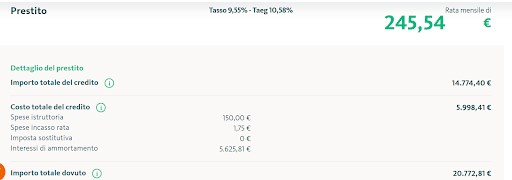

Findomestic

Anche Findomestic propone un prestito specifico per la ristrutturazione fino a 60000 euro, con spese di istruttoria azzerate e opzioni ad hoc per rendere il rimborso il più flessibile e comodo possibile. Grazie al tool calcola rata presente sul sito ufficiale effettuare una simulazione del prestito è semplice e intuitivo, come si evince dall’immagine seguente:

(Fonte: sito ufficiale Findomestic – Data: 21/01/2026)

Bper

Anche Bper, come Intesa Sanpaolo, non propone un prestito specifico per la ristrutturazione casa. Si potrà però optare per il classico Prestito Personale: da 1000€ a 75000€ rimborsabili fino ad un massimo di 120 rate. Il tool calcola rata permette di avere tutte le informazioni sul credito desiderato:

(Fonte: sito ufficiale Bper – Data: 21/01/2026)

UniCredit

Il Prestito Personale UniCredit può essere richiesto per diverse finalità, compresa la ristrutturazione della propria abitazione. In tal caso sarà possibile richiedere da 3.000€ a 100.000€ con una durata da 36 a 120 mesi. Le spese di istruttoria sono pari al 2% dell’importo richiesto ma comunque non possono superare i 750 euro.

Per importi fino a 30000 euro sarà possibile usufruire delle opzioni Salta Rata, Cambio Rata e Ricarica Prestito, che rendono il finanziamento comodo e flessibile. Sul sito ufficiale è possibile inoltrare la richiesta del prestito dopo aver effettuato una simulazione che, in fase iniziale, fornisce rata e durata “in linea di massima”. Per un preventivo personalizzato e più preciso è necessario procedere con la compilazione di tutti i campi relativi ai propri dati personali e reddituali.

N.B.: Trattandosi in realtà di un prestito personale per ristrutturazione non sono richiesti documenti dimostrativi le spese da sostenere.

(Fonte: sito ufficiale UniCredit – Data: 21/01/2026)

Meglio il prestito o il mutuo di ristrutturazione?

Generalmente tra un mutuo e un prestito per ristrutturazione possiamo ‘apprezzare’ alcune differenze inerenti soprattutto a:

- tassi;

- durata massima;

- eventuali forme di garanzie che possono essere richieste anche sull’immobile (nel caso del mutuo).

Per apprezzare le differenze facciamo l’esempio di un istituto di credito che ha ampliato la propria offerta di finanziamenti per la ristrutturazione in un momento in cui cambiare casa ha mostrato una fase di stagnazione. Stiamo parlando di Banca Mediolanum che propone due prodotti utilizzabili anche per la ristrutturazione. Vediamoli assieme:

Mutuo Mediolanum Casa +

Questo finanziamento sfrutta un tasso variabile con uno spread massimo contenuto (che al momento della stesura dell’articolo è pari 1,15%) e la necessità di offrire ipoteca di primo grado sull’immobile da ristrutturare. Il vantaggio risiede nel fatto che l’importo massimo ottenibile è più alto di un prestito di ristrutturazione. Nel particolare è pari all’60% del valore dell’immobile (sale all’80% se si sceglie la formula di Nuovo Mutuo Scambio più Ristrutturazione). L’importo minimo è invece di 25 mila euro.

(Fonte: sito ufficiale Mediolanum – Data: 21/01/2026)

Prestito Mediolanum Casa +

Si tratta di un prestito che viene concesso sulla base del progetto che si vuole realizzare e che prevede come caratteristiche standard:

- un importo concedibile compreso tra 4 mila euro e 100 mila euro;

- la durata del piano di ammortamento tra 12 e 120 mesi.

Per richiederlo è però necessario avere con Banca Mediolanum almeno 5 mila euro investiti (anche semplicemente depositati nel conto titoli) ed essere titolari da almeno 3 mesi di un c/c Mediolanum. Anche in questo caso parliamo di un finanziamento a tasso variabile e spread variabile in base al patrimonio investito.

(Fonte: sito ufficiale Mediolanum – Data: 21/01/2026)

Conclusioni

Come si può quindi notare con questo esempio vediamo che, anche scegliendo una stessa banca, se si ha bisogno di importi contenuti e non si vuole andare incontro alle questioni e alle spese legate all’ipoteca, allora probabilmente è il prestito di ristrutturazione a rispondere meglio alle necessità. In caso di importi più elevati e durate che vadano al di là dei 10 anni allora potrebbe essere il mutuo la soluzione più adatta.

Queste valutazioni però non possono essere fatte a priori ma solo considerando i casi specifici. Lo stesso discorso va fatto guardando alle differenti proposte delle varie banche, dal momento che non sono molti gli Istituti bancari che prevedono allo stesso tempo sia uno prestito specifico di ristrutturazione che un mutuo con finalità sfruttabili per la ristrutturazione (oppure prodotti creati appositamente). Tra questi possiamo ad esempio nominare Banca Mediolanum e Unicredit.

Quindi il consiglio è quello di chiedere più preventivi partendo dalle banche che offrono sia mutuo che prestito e sfruttare un’eventuale consulenza su entrambi i prodotti. Questi, nelle condizioni, non vanno confrontati direttamente da loro, ma permetteranno di avere un’idea più chiara sul prodotto più adatto alle proprie necessità.

Approfondimento: Prestito 50000 euro