Consolidamento debiti di Findomestic: opinioni, requisiti e funzionamento

Esistono due possibilità per poter usufruire del consolidamento debiti Findomestic e precisamente:

- la cessione del quinto: permette di realizzare l’obiettivo di consolidare i debiti in corso anche a chi ha una segnalazione Crif, ma ovviamente si rivolge solamente ai lavoratori dipendenti ed ai pensionati (no autonomi e professionisti);

- il vero e proprio consolidamento debiti da Findomestic che si chiama Rata Unica.

Nella semplicità del nome è racchiuso il funzionamento di questo tipo specifico di prestito, molto spesso definito anche mutuo per consolidamento oppure “rifinanziamento”.

Che cosa permette di fare?

Bisogna distinguere le due ipotesi appena indicate ovvero quella di cessione del quinto e quella di consolidamento debiti di Findomestic. La prima, come detto, non è un prodotto specifico e prevede che chi ottiene il finanziamento si impegni ad estinguere i prestiti già esistenti. In questo modo non si avranno più rate da tenere sotto controllo ma una sola da rimborsare.

L’obiettivo di assorbimento in una sola rata si ha a maggior ragione con Rata Unica, che prevede che sia direttamente Findomestic a estinguere i prestiti che si vogliono consolidare. Si tratta di una forma di finanziamento che può essere richiesta da chiunque abbia un reddito dimostrabile e che abbia una buona reputazione creditizia.

Come avviene la richiesta?

Findomestic ha sposato l’erogazione e la valutazione dei finanziamenti con la firma digitale, per cui si tratta di prestiti che effettivamente sono al 100% online. Anche per la richiesta del consolidamento debiti Findomestic si dovranno seguire le seguenti semplici tappe:

- fare un preventivo on line;

- salvare il preventivo e far partire la richiesta di finanziamento;

- allegare la documentazione necessaria perché la pratica possa essere debitamente valutata.

Le risposte di Findomestic avvengono principalmente in modo telematico. Si possono avere dei contatti telefonici soprattutto se si avrà bisogno di alcune delucidazioni o nel caso di problemi.

Quali vantaggi offre?

Rata Unica permette principalmente di semplificare la gestione dei prestiti che si hanno in corso. Spesso, infatti, dovendo affrontare diverse scadenze, si possono incontrare dei problemi di organizzazione per la copertura economica di tutte le rate: disguidi e ritardi nel corso del tempo possono incrinare la reputazione creditizia.

A questo aspetto si aggiunge anche un possibile beneficio economico legato al miglioramento della sostenibilità delle rate. Questo può essere raggiunto combinando diversi fattori tra loro come ad esempio tassi attuali di interesse più bassi rispetto a quelli applicati sui finanziamenti in essere e durate più lunghe rispetto a quelle dei finanziamenti in corso.

Detto questo quando è possibile non si dovrebbe toccare la durata del piano di ammortamento, sfruttando solo i tassi più contenuti. Se non è possibile allora lo scopo di una rata più facilmente gestibile, ma anche allo stesso tempo sostenibile, si ottiene allungando anche la durata.

In questa seconda ipotesi però bisogna fare molta attenzione al piano di ammortamento dei finanziamenti che già si stanno rimborsando. Se i prestiti da consolidare sono già stati rimborsati in buona parte allora l’effetto economico, anziché essere positivo diventerebbe negativo (con un pagamento maggiore degli interessi passivi).

Principali caratteristiche e condizioni economiche

Rata Unica è un classico prestito di consolidamento debiti che Findomestic propone con delle caratteristiche molto tradizionali. La somma massima che può essere ottenuta è fino a 60 mila euro, mentre come requisiti anagrafici è prevista un’età compresa tra i 18 e i 75 anni. E’ necessario avere la residenza in Italia e un reddito dimostrabile (ma anche senza busta paga).

Per conoscere le condizioni economiche (fatta eccezione dei costi di istruttoria, incasso rata e comunicazioni periodiche che sono sempre gratis) bisogna passare per il calcolo della rata on line. Non ci sono condizioni o tassi fissi per tutte le durate e gli importi, in quanto è proprio la combinazione di queste due variabili che definisce il tasso sia come Tan che come Taeg. Proprio per questo facciamo alcuni esempi:

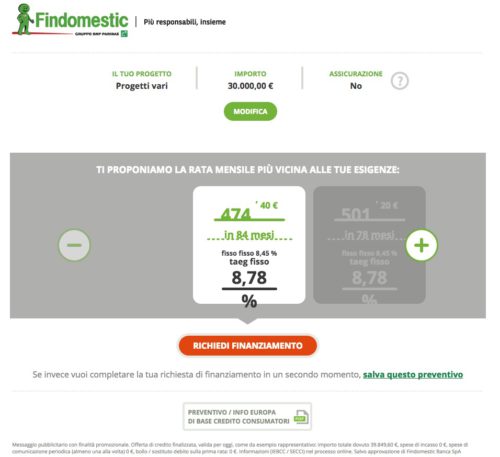

Esempio 1: 30000 euro da rimborsare in 84 mesi

Procedendo alla simulazione per un importo di 30 mila euro, secondo il calcolatore online Findomestic, si avrà un Taeg pari a 8,78%.

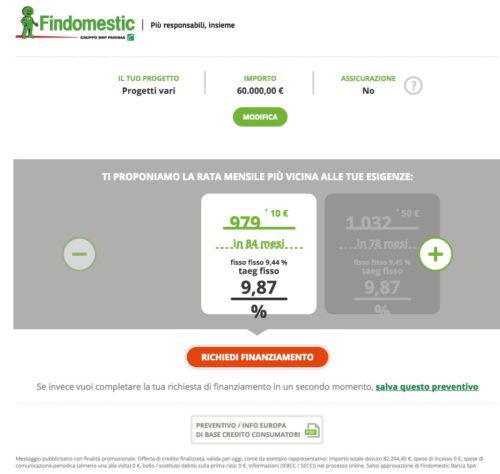

Esempio 2: importo necessario 60000 euro

Raddoppiando l’importo sale anche il Taeg a parità di piano d’ammortamento. Nel particolare al termine saranno da restituire 82.244,40 euro.

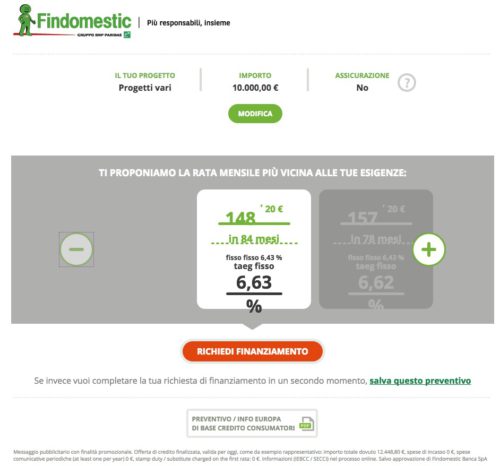

Esempio 3: importo richiesto 10000

Conclusioni

Come si può vedere chiaramente dalle tre simulazioni fatte tutte in data 21 ottobre 2017 (Fonte sito ufficiale Findomestic), i tassi Tan e Taeg dipendono dall’importo richiesto e in modo contenuto per il Taeg anche dalle durate. Non si può quindi dire a monte se il consolidamento debito Findomestic sia tra i più convenienti o migliori in assoluto. Questo tipo di giudizio è strettamente personale e dipende dalle condizioni che si riscontrano nel momento della richiesta del preventivo sul mercato. Da non sottovalutare in particolare la presenza di eventuali promozioni.

Queste promozioni possono riferirsi anche alla cessione del quinto. Ne è stata un esempio quella valida fino al 31 ottobre 2017 che offriva, per 13000 euro da restituire in 10 anni, le seguenti condizioni (Fonte sito Findomestic – data 22/10/2017):

- Tan 5,95%;

- Taeg 6,11%;

- rata mensile 144 euro;

- zero imposta di bollo;

- zero commissioni.

- Prodotti Findomesti

- Prestiti Findomestic

- Cessione del quinto Findomestic

- Consolidamento debiti Findomestic

- Carta revolving Findomestic

- Carta Nova

- Carta Aura

- Consolidamento debiti Banche e finanziarie

- Consolidamento debiti Compass

- Consolidamento debiti Findomestic

- Consolidamento debiti Unicredit